México, 30 de enero de 2026. —Las empresas mexicanas tienen hasta el 31 de marzo de 2026 para presentar su Declaración Anual 2025 correspondiente al ejercicio fiscal anterior, informó el Servicio de Administración Tributaria.

El periodo de cumplimiento inició el pasado 1 de enero y aplica para personas morales del Régimen General y del Régimen Simplificado de Confianza, aunque existen fechas diferenciadas según el tipo de contribuyente.

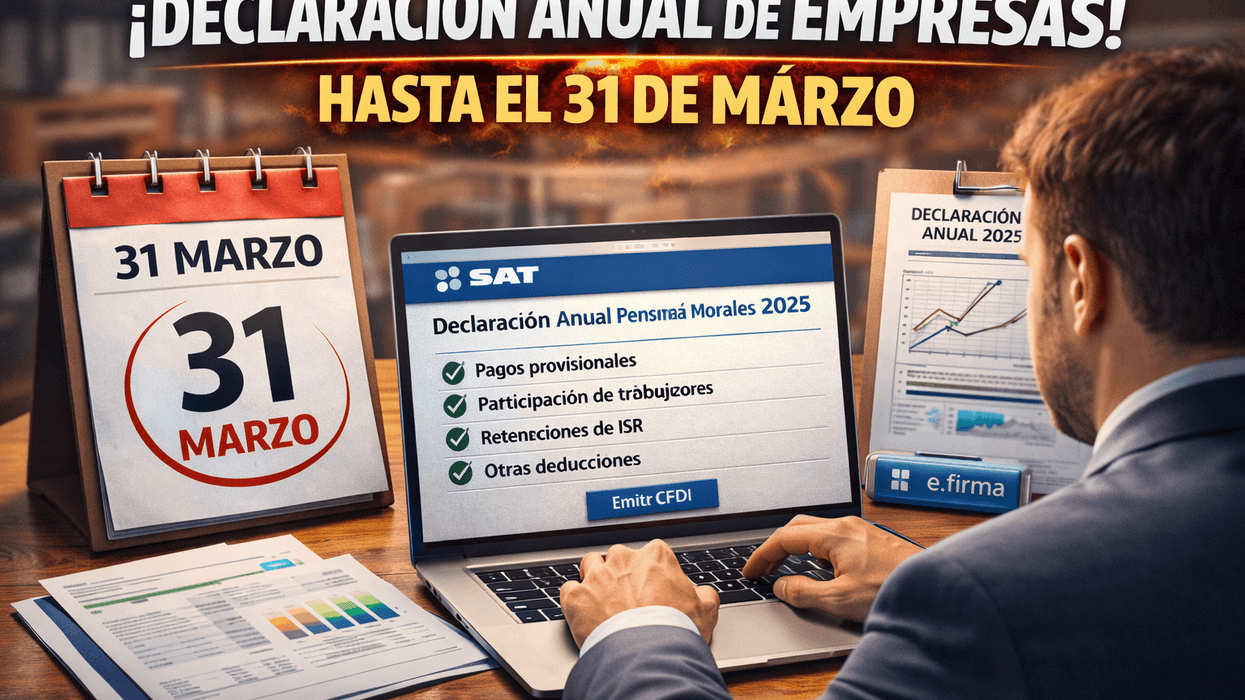

La nueva plataforma del SAT facilita el trámite con información precargada de la Declaración Anual empresas 2025.

Desde diciembre pasado, el organismo tributario habilitó un simulador para que las empresas visualicen los datos que presentaron durante el ejercicio fiscal.

Esta herramienta permite a los contribuyentes revisar su información antes de la fecha límite y corregir posibles inconsistencias mediante declaraciones complementarias. La plataforma representa un esfuerzo por simplificar el cumplimiento de obligaciones fiscales.

Las sociedades en periodo de liquidación enfrentan el plazo más próximo, con fecha límite el 19 de enero para presentar su declaración del ejercicio por liquidación.

Las personas morales sin fines de lucro tienen hasta el 16 de febrero para cumplir con esta obligación. Los demás regímenes del Título II de la Ley del Impuesto sobre la Renta y RESICO cuentan con plazo hasta el 31 de marzo.

Información precargada agiliza Declaración Anual empresas 2025

La declaración incorpora datos que el SAT recopila automáticamente: pagos provisionales presentados y pagados, Participación de los Trabajadores en las Utilidades entregada en el ejercicio, así como retenciones efectivamente pagadas por concepto de ISR en sueldos, salarios, asimilados, arrendamiento y RESICO. También incluye CFDI de devoluciones, descuentos y bonificaciones.

El sistema precarga información de ejercicios anteriores como pérdidas fiscales, pagos al extranjero, dividendos y subsidio para el empleo.

Para enviar la declaración, las empresas requieren e.firma vigente y servicio de banca electrónica autorizada para el pago de contribuciones federales en caso de resultar saldo a cargo.

Cuando los contribuyentes necesiten modificar ingresos u otros datos precargados, deberán presentar declaraciones complementarias. La actualización de información será visible 48 horas después del pago si existe saldo a cargo, o 24 horas si el resultado es en ceros.