Querétaro, 18 de junio de 2026.- Un cliente denunció que Hey Banco se negó a reconocer un cargo duplicado por 2 mil 143 pesos relacionado con una compra en línea de Costco Querétaro y, además, le aplicó un cobro de 250 pesos después de declarar improcedente la aclaración presentada.

El consumidor reconoce como legítimo uno de los movimientos por 2 mil 143 pesos, correspondiente a la compra que realizó. Sin embargo, desconoce un segundo cargo por la misma cantidad, registrado con una referencia comercial idéntica.

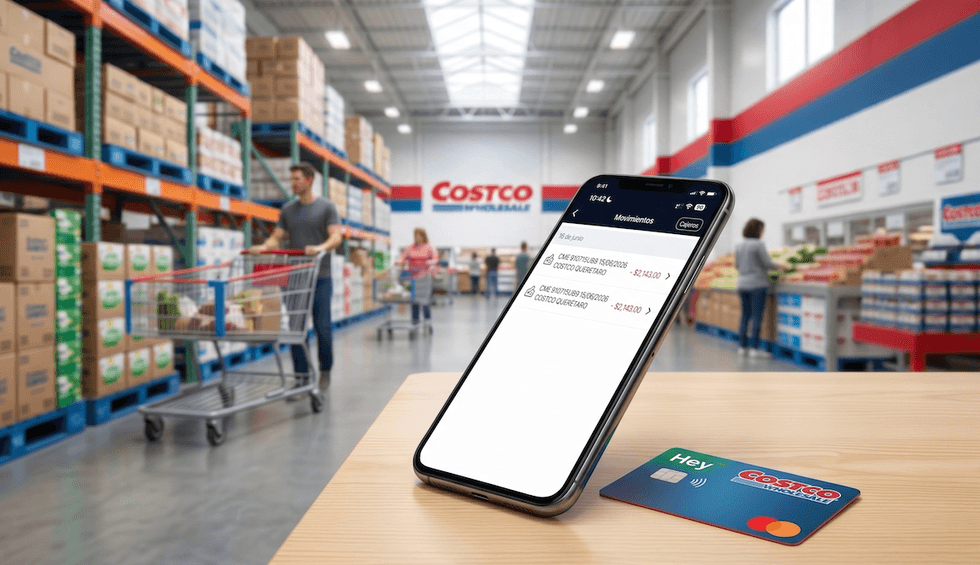

La captura de la aplicación bancaria muestra dos movimientos por 2 mil 143 pesos vinculados con Costco Querétaro. Aunque el total descontado por ambos cargos asciende a 4 mil 286 pesos, la cantidad reclamada por el cliente por el movimiento duplicado es de 2 mil 143 pesos.

El afectado aseguró que presentó el reclamo ante Hey Banco, pero la institución determinó que la aclaración era improcedente. A esta negativa, afirmó, se sumó un cobro adicional de 250 pesos aplicado por el propio banco debido al resultado desfavorable del procedimiento.

Con la penalización bancaria, la afectación económica reclamada asciende a 2 mil 393 pesos: 2 mil 143 pesos por el segundo movimiento y 250 pesos por la aclaración declarada improcedente.

Banco rechaza el reclamo y aplica otro cargo

El caso enfrenta al consumidor con dos afectaciones distintas: el segundo movimiento de Costco que asegura no haber autorizado y el cobro posterior de 250 pesos de Hey Banco por considerar improcedente la aclaración.

El cliente cuestionó que la institución financiera cerrara el reclamo sin reconocer la coincidencia entre los dos cargos, los cuales aparecen con el mismo importe y referencia comercial.

El cliente reconoce uno de los movimientos y reclama el segundo cargo por 2 mil 143 pesos. rotativo.com.mx

El cliente reconoce uno de los movimientos y reclama el segundo cargo por 2 mil 143 pesos. rotativo.com.mx

También acusó que Costco Querétaro se negó a devolver el segundo cobro, por lo que ambas empresas habrían dejado al consumidor sin recuperar los 2 mil 143 pesos reclamados.

La determinación del banco debería estar acompañada por un dictamen que explique las razones por las cuales consideró válido el segundo movimiento, así como los códigos de autorización, fechas de procesamiento y evidencia que permita distinguir una operación de la otra.

Si únicamente existe una orden de compra, Costco y Hey Banco deben aclarar por qué fueron registrados dos movimientos iguales y quién solicitó o procesó la segunda autorización.

Cliente exige que acrediten dos compras

El afectado sostiene que solo realizó una compra y exige que Costco compruebe la existencia de una segunda orden, entrega o transacción que justifique el movimiento adicional.

En caso de que el establecimiento tenga registrada una sola operación, la investigación deberá determinar si el cargo duplicado se originó en el sistema de la tienda, en el procesador de pagos o durante la autorización de Hey Banco.

Una retención temporal también puede provocar que dos movimientos aparezcan durante un periodo en la cuenta. Sin embargo, el banco debe informar claramente si alguno permanece pendiente, cuándo será liberado y por qué rechazó la aclaración.

El cliente afirma que el segundo cobro no fue liberado ni devuelto y que, en lugar de recuperar su dinero, recibió otro cargo de 250 pesos relacionado con la supuesta improcedencia del reclamo.

Cobrar por una aclaración rechazada agrava la inconformidad

El cobro de 250 pesos aplicado por Hey Banco constituye un elemento central del caso porque incrementa la afectación económica del usuario después de que intentó desconocer una operación que considera duplicada.

Para sostener esa comisión, la institución debe identificar la disposición contractual que la permite, el concepto registrado y las razones por las cuales determinó que el reclamo carecía de fundamento.

El uso de la palabra “improcedente” en una resolución bancaria no demuestra por sí mismo que el cliente autorizó el cargo. La institución debe entregar los elementos técnicos y documentales que sustentaron su decisión.

El consumidor puede solicitar copia del dictamen, los comprobantes de las operaciones, los códigos de autorización y el documento en el que se establezca el cobro de 250 pesos generado por la reclamación rechazada.

Puede impugnar la resolución ante Condusef

Si Hey Banco mantiene su negativa, el cliente puede llevar la controversia ante la Unidad Especializada de Atención a Usuarios de la institución y posteriormente ante la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros.

Para integrar la reclamación deberá conservar la confirmación de compra de Costco, el número de pedido, el estado de cuenta, las capturas de los movimientos, el folio de la aclaración, la resolución de improcedencia y el comprobante del cobro adicional aplicado por el banco.

El expediente debe separar claramente las cantidades: 2 mil 143 pesos corresponden a la compra reconocida; otros 2 mil 143 pesos integran el cargo duplicado reclamado, y 250 pesos corresponden al cobro por la aclaración declarada improcedente.

En total, la cuenta registró una salida de 4 mil 536 pesos entre la compra reconocida, el segundo cargo reclamado y la penalización bancaria.

El cliente mantiene su exigencia de recuperar los 2 mil 143 pesos del segundo cargo, obtener la devolución de los 250 pesos aplicados por la aclaración y recibir una explicación documentada de Costco y Hey Banco sobre cada movimiento, sobre todo para que no le pase a otros clientes.