Pese a que como afirma Berenice Ramírez (especialista en el tema), “la coyuntura actual ofrece una oportunidad que no debiera ser desaprovechada para construir un sistema nacional de pensiones públicas; lamentablemente la Secretaría de Hacienda y la Comisión Nacional de Ahorro para el Retiro (Consar) mantienen el paradigma de la capitalización individual de administración privada como único sistema y enfocan sus propuestas sólo en el incremento del ahorro individual. Mantenerse en su perspectiva conducirá inevitablemente al aumento de la pobreza en la vejez.”

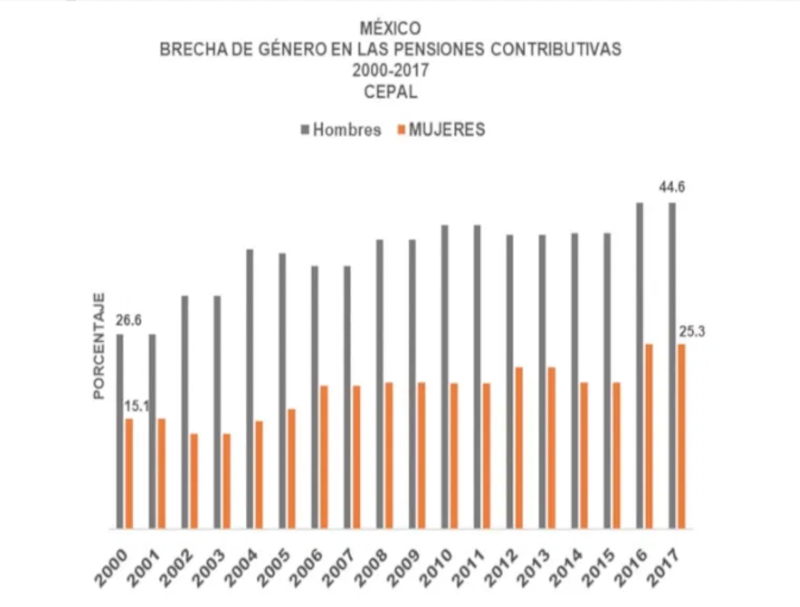

Este sistema afecta muchísimo al monto del retiro o pensión del trabajador, pero en mayor medida a las mujeres, reconocido por la propia Consar. En el año 2000 se tenía que 26 de cada cien hombres percibían una pensión contributiva, frente a 15 por ciento de las mujeres. Para 2017 esta proporción es de 44.6 y 25.3 por ciento, respectivamente. Una enorme brecha de género que significa vejez con pobreza para las mujeres. (ver gráfica).

FOTO: CIMAC.

FOTO: CIMAC.Para empezar el volumen de personas trabajadoras que perciben una pensión contributiva es bajísimo, la gran mayoría de la clase trabajadora está fuera de esta posibilidad, no cuenta con seguridad social. Pero para variar las mujeres son pobres entre los pobres.

Las desigualdades también son regionales. La Encuesta Nacional de Inclusión Financiera (ENIF) registra que 41 por ciento de las personas de 18 a 70 años tiene una cuenta de ahorro para el retiro, la diferencia de género se observa cuando se establece que 49 por ciento son de hombres y 31por ciento de mujeres, y aún se profundiza más la diferencia cuando se observa que 51 por ciento son de mujeres de la región noroeste del país y sólo 20 por ciento de las mujeres del sureste.

En lo concerniente a la edad de retiro el presidente Andrés Manuel López Obrador expresó: “no estoy de acuerdo con que se amplíe la edad de retiro. De una vez lo expreso. Mientras yo sea presidente, no va a modificarse la edad en lo que a nosotros corresponde, es decir, no va a haber ninguna propuesta para aumentar la edad de retiro”. El Economista 10-oct-2019.

Lo cierto es que al inicio de esta administración ya se aumentó la edad para poder acceder a una pensión no contributiva (la famosa tarjeta de López Obrador), pasó de 65 a 68 años y se quedó en 65 para las comunidades indígenas.

En México la edad de retiro son 65 años, para ambos sexos, una de las cifras más altas de América Latina. En Chile, Cuba y Brasil la edad de retiro tiene una diferencia por género: 65 para hombres y 60 años para las mujeres, apoyando la igualdad sustantiva.

La brecha de género en materia de pensiones obedece a varios factores. Por un lado los bajos salarios de las mujeres, su escasa adscripción a la seguridad social; las constantes interrupciones en su vida laboral por maternidad y cuidados y, que su esperanza de vida es mayor que la de los hombres. Ante esta problemática en varios países se mantienen posiciones diferenciadas por género, tratando de compensar estas desigualdades. No es el caso de México.

Ahora bien, son los Organismos Internacionales -bajo la premisa de las financieras-, quienes consideran que México debe aumentar la edad de retiro y aportaciones de trabajadores, dice el presidente de la Federación Internacional de Administradoras de Fondos de Pensiones, Guillermo Arthur, quien consideró que en el país no se puede pretender pagar una buena pensión con una tasa de contribución de 6.5 por ciento.

Actualmente el salario mínimo es de 3 mil 080 pesos mensuales. Sólo tres de cada cien trabajadoras gana más de 15 mil 429 pesos; en tanto que 33 de cada cien percibe entre 6 mil 160 y 9 mil 240 pesos mensuales. Con este nivel de ingresos tan bajos es impensable aumentar las cotizaciones para las pensiones, de hecho, más de la mitad del salario se destina a alimentación y transporte. De nuevo aceptar estas premisas implica más pobreza femenina durante la vejez.

La Organización Internacional del Trabajo (OIT), señala que en 2018 se tenían contabilizados 18 países que habían reformado y revertido total o parcialmente la privatización de las pensiones. Con deficientes resultados en cobertura, beneficios, sostenibilidad fiscal, las demandas de los pensionados, la conformación de nuevos gobiernos y la constitución de nuevas correlaciones de fuerzas políticas han intentado corregir los problemas de la falta de ingresos en la vejez, profundizados con la privatización.

A la 4T se le acusa de pretender regresar al esquema de pensiones solidarias, como sucedió en Argentina, la derecha de los financieros tiembla y se enfurece ante esta posibilidad, desgraciadamente lejana, ¡todavía!

Es indispensable ubicar las pensiones como un problema mucho más complejo que no se reduce a intentar generar mejores rendimientos, u obligar a los trabajadores a ahorrar más, ya que las salidas que se instrumenten sobre la misma base de la capitalización individual de administración privada conducirán a los mismos resultados.

“La solución estaría en impulsar, a partir de una amplia representación de trabajadores, empleadores, estudiosos del tema, actores políticos y sociales, un extenso diálogo que tenga por objetivo la construcción de un sistema nacional de pensiones que se oriente a superar la exclusión, la desigualdad y la fragmentación que hoy tenemos y que para ello se reconozca el derecho a incluir como beneficiarios de pensión a todo tipo de trabajo y, por lo tanto, de trabajadores, que pueda fortalecer una sólida base de pensión universal para todos los ciudadanos, sobre la que se construyan pensiones contributivas ocupacionales que tomen en cuenta las diferencias sectoriales, salariales, regionales, de género y edad; construir equidad a partir de una base mínima de ingreso como un buen diseño de pensión universal, así como delimitar los techos máximos a los que se puede aspirar como pensión pública” (La necesaria construcción de un sistema público de pensiones para la sociedad mexicana. Berenice Ramírez. El trimestre Económico núm. 344, octubre-diciembre de 2019, FCE).